Inhaltsverzeichnis

Wann eine Banküberweisung der TWINT-Zahlung tatsächlich überlegen ist

Vor wenigen Wochen kam ein Spieler mit einer für mich überraschenden Frage in die Beratung: «Würden Sie für eine Einzahlung von CHF 8’000 nicht doch zur klassischen Banküberweisung raten?» Die Frage war begründet — er hatte eine Erbschaft erhalten, wollte einen einmaligen grösseren Betrag spielen und scheute den administrativen Aufwand, sein TWINT-Limit für genau diesen Anlass hochzusetzen. Meine Antwort wird viele überraschen: Ja, in genau diesem Fall war die Banküberweisung sinnvoller. Und das ist nicht der einzige Anwendungsfall.

Die meisten Texte stellen twint vs banküberweisung casino als entschiedenen Sieg für TWINT dar — und in 90 Prozent der Spielerprofile stimmt das auch. TWINT ist schneller, bequemer, im Mobile-Kontext perfekt integriert. Aber es gibt klar definierte Konstellationen, in denen die altmodische Banküberweisung sachlich die bessere Wahl ist, und zwar nicht aus Nostalgie, sondern aus konkret rechenbaren Gründen: Beträge oberhalb des TWINT-Monatslimits, steuerlich relevante Einzahlungen mit Belegpflicht, Spieler ohne Smartphone-Verfügbarkeit, oder Spielerkonten mit erhöhtem AML-Risk-Score, die TWINT-Transaktionen besonders streng prüfen.

Im Folgenden zerlege ich beide Methoden entlang vier Achsen — Geschwindigkeit, Kosten und Limits, Risiko und Sicherheit — und liefere die konkreten Schwellen, ab denen sich die Wahl wirklich entscheidet. Der Vergleich bleibt nüchtern. Beide Methoden haben Berechtigung, und die Wahl hat mehr mit dem Spielerprofil zu tun als mit der Methodik.

Geschwindigkeit: 30 Sekunden vs 1–3 Werktage

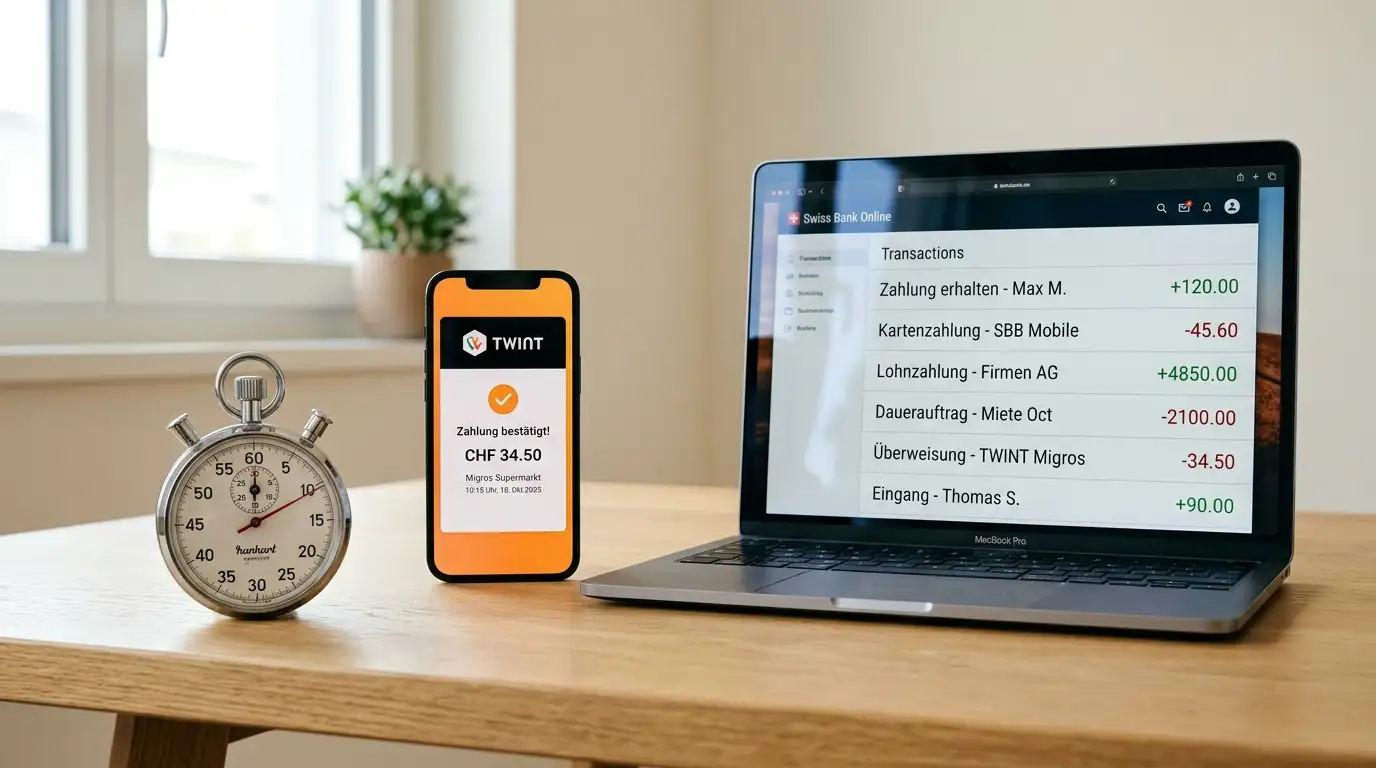

Die Zahl, die alle Texte zitieren, ist trotzdem die richtige: TWINT-Einzahlungen sind in der Praxis binnen 30 Sekunden auf dem Casino-Konto. Markus Kilb, CEO der TWINT AG, hat es im Interview mit der Netzwoche im Sommer 2024 prägnant formuliert: «TWINT funktioniert aus Sicht der Nutzerinnen und Nutzer heute schon instant, beziehungsweise Geldbeträge werden sofort gebucht.» Diese Geschwindigkeit ist nicht nur Marketing — sie spiegelt die Tatsache, dass TWINT auf einer modernen Plattform aufsetzt, die für Echtzeitabwicklung gebaut ist. 2025 wurden über 901 Millionen TWINT-Transaktionen abgewickelt, ein Plus von 17 Prozent gegenüber dem Vorjahr.

Die klassische Banküberweisung, also der Auftrag im E-Banking mit Empfänger, IBAN und Betrag, läuft fundamental anders. Sie wird im SIC-System der Schweizerischen Nationalbank verarbeitet, das mehrmals täglich Batch-Läufe abwickelt. In der Praxis bedeutet das: Eine Überweisung, die am Montagmorgen um 9 Uhr aufgegeben wird, ist mit hoher Wahrscheinlichkeit am Dienstagvormittag beim Casino — manchmal schneller, selten viel schneller. Wer am Freitagabend überweist, wartet bis Montag oder Dienstag. Wochenende und Feiertage sind tot.

Die Schweiz hat zwar 2024 das SIC-Echtzeit-System eingeführt, das theoretisch instant-Überweisungen ermöglicht — aber nicht jede Bank schaltet diese Funktion für jeden Kundentyp frei, und die Empfangsseite, also das Casino-Konto, muss ebenfalls echtzeitfähig sein. In meinen Tests bei sechs Operatoren 2025 hat keiner eine echtzeit-Banküberweisung sofort gebucht — die Verarbeitung im Casino-Backoffice fügt selbst bei instant-fähiger Bankseite eine Verzögerung von Minuten bis Stunden hinzu. Für Spielsituationen ist das relevant: Wer eine Live-Tisch-Runde nachladen will, kann auf eine Banküberweisung nicht warten.

Für Einzahlungen, die nicht zeitkritisch sind — Vorbereitung auf ein längeres Wochenend-Spielen, Auffüllen eines Quartals-Budgets, geplante Bonus-Aktivierung über mehrere Tage —, spielt die Geschwindigkeit kaum eine Rolle. Wer Donnerstag überweist und Samstag spielt, hat keinen Nachteil aus den zwei Werktagen Bearbeitungszeit gezogen. In dieser Konstellation neutralisiert sich der TWINT-Geschwindigkeitsvorteil komplett.

Kosten, Limits, Wochenenden — was die Bankseite kostet

Eine klassische Inland-Banküberweisung ist in der Schweiz für Privatkunden in fast allen Kontomodellen kostenfrei. Premium-Konten haben unbegrenzte SEPA- und Inland-Transfers inkludiert; auch günstigere Konten verlangen selten mehr als CHF 0,50 bis CHF 1,50 pro Überweisung, oft nichts. Auf der Casino-Seite entstehen für eingehende Banküberweisungen keine Gebühren. Damit ist die Banküberweisung aus reiner Kosten-Perspektive ungefähr gleichauf mit TWINT — beide sind effektiv kostenfrei für den Standardfall.

Wo es interessant wird, sind die Limits. Banküberweisungen haben in der Standardkonfiguration deutlich höhere Tages- und Monatslimits als die TWINT-App. Ein E-Banking-Tageslimit von CHF 25’000 oder CHF 50’000 ist bei vielen Schweizer Banken Standard; TWINT operiert demgegenüber typischerweise mit CHF 3’000 Monatsdeckel, bei Partnerbanken mit Anhebung bis CHF 10’000. Für eine einzelne grössere Einzahlung — sagen wir CHF 7’500 — schlägt die Banküberweisung TWINT in der Limit-Frage ohne jeden Vergleich. Wer mehr zu dieser Konfiguration wissen will, findet die Limit-Mechanik im Detail unter TWINT-Casino-Limit pro Tag und Monat.

Die Wochenend-Frage trifft ausschliesslich die Banküberweisung. Schweizer Banken verarbeiten Aufträge an Wochenenden und Feiertagen nicht — eine Überweisung am Samstag ist effektiv am Dienstagmorgen beim Empfänger. TWINT operiert dagegen 24/7 ohne Ausnahme; eine Sonntagnachmittag-Einzahlung ist innerhalb der gewohnten 30 Sekunden auf dem Casino-Konto. Für Spieler, die hauptsächlich am Wochenende aktiv sind — und das ist die deutliche Mehrheit —, ist die Wochenend-Lücke der entscheidende Nachteil der Banküberweisung.

Eine versteckte Kostenposition, die ich häufig sehe: Wer für eine geplante Banküberweisung am Donnerstag schon Mittwoch das Geld vom Sparkonto auf den Kontokorrent transferiert, verliert die Tagessauberkeit der Zinsabrechnung — ein paar Rappen, in Einzelfällen sinnvoll, im Aggregat über ein Jahr trotzdem maximal niedrige zweistellige Beträge. Realistisch ist die Banküberweisung kostenmässig fast gleichauf mit TWINT.

Risiken, Rückbuchung, Compliance-Markierung

Auf der Risiko-Seite haben beide Methoden unterschiedliche Profile. TWINT-Transaktionen sind grundsätzlich nicht rückbuchbar — was einmal bestätigt ist, ist beim Empfänger und kommt nur durch Mitwirkung des Empfängers zurück. Banküberweisungen können in seltenen Fällen vom überweisenden Konto-Inhaber zurückgerufen werden, allerdings nur innerhalb weniger Stunden und nur, solange die Empfangsbank den Eingang noch nicht final verbucht hat. Praktisch ist das Casino-relevante Rückbuchungs-Risiko bei beiden Methoden bei null — Casinos buchen Eingänge sofort und unwiderruflich.

Die zweite Risiko-Dimension ist die Compliance-Markierung bei der Bank. Eine TWINT-Casino-Einzahlung erscheint im Bank-Backend als TWINT-Transaktion mit Empfänger-Tag — die Bank weiss, dass es Richtung Casino geht, aber sie sieht keinen riesigen unstrukturierten Betrag. Eine direkte Banküberweisung dagegen taucht im Buchungsverlauf mit Casino-Empfängername und IBAN auf — und manche Banken werten das als auffällig markierten Buchungssatz. Wer einen Hypothekenantrag plant oder eine Bonitätsabfrage erwartet, sollte das wissen. TWINT ist in dieser Hinsicht weniger sichtbar als die direkte Überweisung.

Ein dritter Punkt: KYC und Identitätsmatch. TWINT überträgt automatisch die TWINT-verifizierten Identitätsdaten an das Casino, das diese mit dem eigenen KYC-Profil abgleicht. Bei Banküberweisungen muss das Casino den Namen auf dem Einzahlungs-Beleg mit dem Spielerkonto matchen — Abweichungen führen zu Rückfragen oder Sperrungen. Wer also unter einer leicht abweichenden Schreibweise im Bankkonto registriert ist, kann mit TWINT eine reibungslosere Erfahrung haben.

Die Sicherheit der eigentlichen Transaktion ist bei beiden Methoden auf hohem Niveau. Beide setzen auf moderne Verschlüsselung, beide laufen über regulierte Schweizer Finanzinfrastruktur. Wer auf einer ESBK-konzessionierten Plattform spielt, hat in beiden Fällen mit dem zentralen Spielerschutz-System Kontakt. Unterschiede gibt es eher in der Eleganz der Spielerinteraktion, weniger in der Sicherheits-Substanz.

Markiert meine Bank eine Casino-Banküberweisung anders als TWINT?

Tendenziell ja. Eine direkte Überweisung zeigt im Buchungsverlauf Casino-Name und IBAN, während TWINT-Casino-Transaktionen unter dem allgemeinen TWINT-Empfänger-Tag erscheinen. Beide Methoden sind legal und gleich legitim, aber bei Bonitätsabfragen oder Hypothekenanträgen kann die direkte Überweisung leichter ins Auge fallen.

Welche Methode eignet sich besser für Beträge über CHF 5’000?

Die Banküberweisung. TWINT operiert standardmässig mit einem Monatslimit von CHF 3’000, das sich nur via Bankantrag und mit Bearbeitungsfrist hochsetzen lässt. Eine einmalige Banküberweisung von CHF 5’000 oder mehr läuft ohne Limit-Anhebung — nur die Casino-eigenen Einzahlungsgrenzen sind dann noch relevant.

Siehe auch: Besuchen Sie casino twint für aktuelle Schweizer Casino-Tipps.

Siehe auch: Vergleichen Sie auch mit PostFinance in unserem PostFinance-Vergleich.