Inhaltsverzeichnis

Wo TWINT-Limit und Casino-Limit aufeinandertreffen

Letzten Donnerstag rief mich ein Kollege an, weil eine CHF-1’800-Einzahlung bei einem ESBK-Casino still abgebrochen war. Kein Fehlertext, kein Rückbuchungs-Hinweis — einfach: «Zahlung nicht möglich, bitte später erneut versuchen.» Drei Minuten Diagnose, und die Ursache war banal: Sein TWINT-Monatslimit war bei CHF 3’000 gedeckelt, und er hatte am gleichen Tag schon CHF 1’400 für Restaurant, Tankstelle und einen Kinoabend ausgegeben. Das twint casino limit war nicht das Problem — das Problem war die Reihenfolge zweier unabhängiger Limits, die niemand vorher zusammengezählt hat.

In meiner Arbeit als Zahlungsanalyst sehe ich diesen Fall sehr regelmässig. Schweizer Spieler unterschätzen, dass zwischen ihrer Banking-App und der Casino-Software gleich vier Limitschichten liegen: das TWINT-eigene Limit, das von der Bank konfigurierte erweiterte Limit, das Casino-spezifische Transaktionsmaximum und das individuell gewählte Selbstlimit im Spielerkonto. Greift irgendeine dieser Schichten zuerst, ist die Einzahlung gestoppt. Welche es war, sagt das Casino selten direkt.

Die Zahlen, mit denen ich hier arbeite, sind keine Schätzungen. Der Standard-Monatsdeckel der TWINT-App liegt bei CHF 3’000, und genau diese Schwelle markiert die Grenze, ab der ein engagierter Spieler ohne Vorbereitung in Probleme läuft. Wer wissen will, was sein Limit-Stack wirklich zulässt, muss die einzelnen Etagen kennen. Dieser Text liefert die vier Etagen — und zeigt, wo man drehen kann und wo nicht.

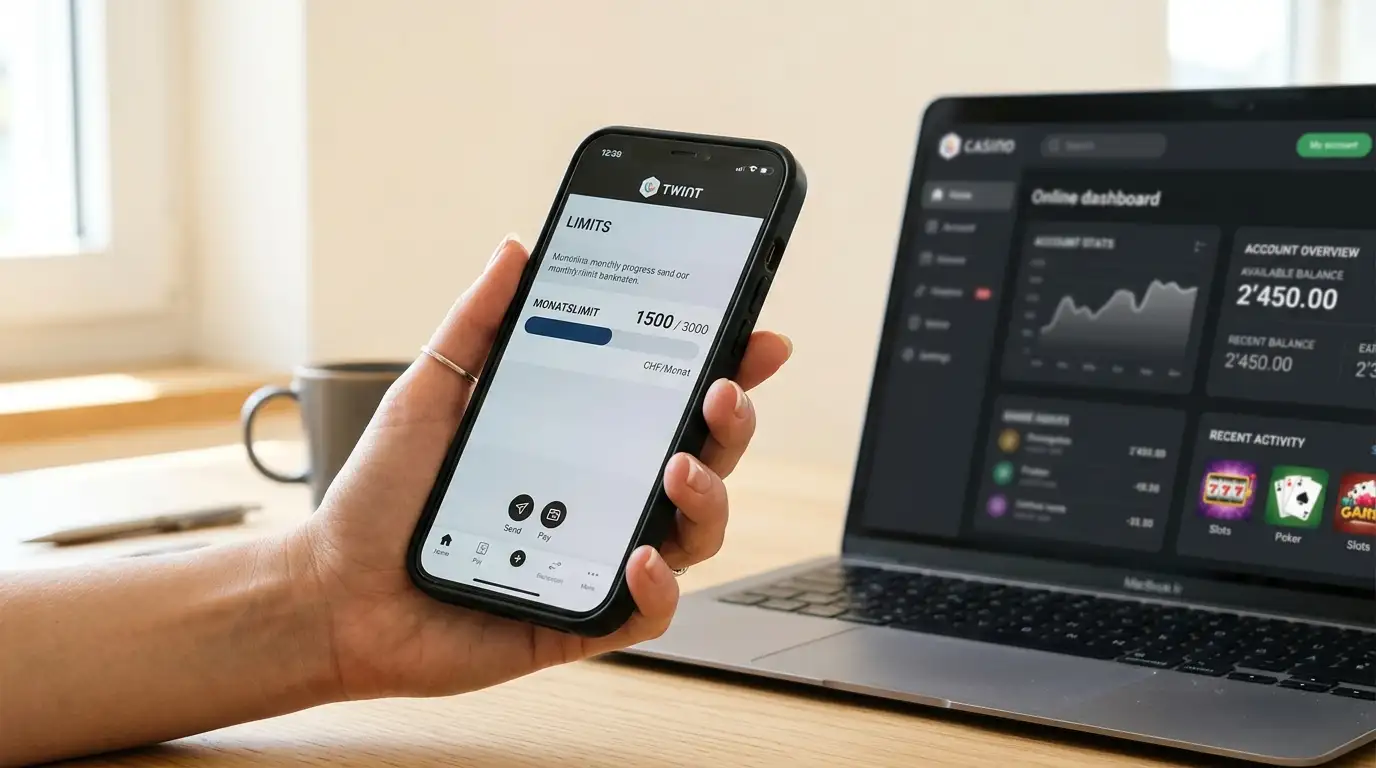

Standard-Monatslimit von CHF 3’000 und wie es zustande kommt

CHF 3’000 pro Monat klingen wie eine willkürliche Hausnummer. Sind sie nicht. Diese Zahl ist ein Kompromiss zwischen Geldwäschebekämpfungs-Pflichten der Schweizer Banken und der pragmatischen Frage, wie viel Geld ein Durchschnittshaushalt monatlich digital bewegen will. Der Standard-Monatsdeckel der TWINT-App liegt bei CHF 3’000; bei vielen Partnerbanken lässt er sich nach Verifizierung auf bis zu CHF 10’000 anheben. Damit hat TWINT eine Spannweite, die für Casual-Spieler grosszügig und für Vielspieler eng wirkt.

Wichtig ist zu verstehen, was alles auf dieses Limit einzahlt. TWINT zählt Casino-Einzahlungen, Geschäftszahlungen im Detailhandel, P2P-Überweisungen an Freunde und kontaktlose Käufe alle in denselben Topf. Wer am 12. eines Monats noch CHF 200 Spielraum hat, kann diese CHF 200 nicht ins Casino schieben, wenn am Nachmittag noch eine TWINT-Rechnung beim Coiffeur ansteht. Die App rechnet streng kumulativ vom 1. bis zum letzten Tag des Kalendermonats.

2025 wurden über 901 Millionen TWINT-Transaktionen verarbeitet — ein Plus von 17 Prozent gegenüber dem Vorjahr. Das Volumen wächst, der Standarddeckel nicht. Für mich ist das ein klares Signal, dass die App-Macher das Limit als Schutzmechanismus betrachten, nicht als Mobilitätsbremse, die proaktiv mitwächst. Wer plant, mehr als CHF 3’000 pro Monat über TWINT zu bewegen, ist von Anfang an in einer Konfigurations-Aufgabe, die manuell zu lösen ist.

Ein Detail, das ich Spielern immer wieder erkläre: Das Limit gilt pro Bankverbindung, nicht pro Person. Wer TWINT auf zwei Banken parallel betreibt — etwa UBS und PostFinance — hat technisch zwei separate Monatsdeckel. Praktisch ist das nur dann eine Lösung, wenn das Casino-Profil mit beiden Konten verifiziert ist, sonst trifft die nächste Limitschicht zu.

Casino-eigene Tages- und Wochenlimits

Bei meinem ersten Vergleichstest 2018 dachte ich, das Casino-Limit sei eine Marketingzahl. Bis ein Operator meine Testeinzahlung von CHF 600 in zwei Tranchen aufsplittete, weil das interne Einzahlungs-Maximum pro Vorgang bei CHF 500 lag. Seitdem prüfe ich vor jeder neuen Einzahlungsstrecke drei separate Casino-Zahlen: minimum pro Transaktion, maximum pro Transaktion und maximum pro 24-Stunden-Fenster.

In Schweizer TWINT-Casinos liegen die Mindesteinzahlungen typischerweise bei CHF 10 bis CHF 20; pro einzelne Transaktion sind je nach Operator zwischen CHF 500 und CHF 2’000 möglich. Die Kombination ist entscheidend: Ein Casino mit Transaktions-Maximum CHF 500 und Tageslimit CHF 1’500 lässt drei Einzahlungen pro Tag zu, aber jede einzeln über TWINT bestätigt — drei Push-Benachrichtigungen, drei Face-ID-Bestätigungen, drei Wartezyklen. Wer das nicht weiss, hält die erste Einzahlung für einen Bug.

Hinzu kommt eine Schicht, die fast niemand auf dem Schirm hat: das selbst gesetzte Einzahlungslimit im Spielerkonto. Das Geldspielgesetz verlangt, dass jedes lizenzierte Schweizer Casino bei der Registrierung ein persönliches Maximum abfragt. Wer hier CHF 500 monatlich gewählt hat, kommt mit dem CHF-3’000-TWINT-Spielraum kein Stück voran — die Casino-Software stoppt die Einzahlung bei CHF 501 mit einer Spielerschutz-Meldung, lange bevor TWINT überhaupt nachfragt. Mehr zu den anfallenden Kostenstellen lege ich im Detail unter TWINT-Casino-Gebühren auseinander, weil dort sichtbar wird, wie sich Limits und versteckte Posten gegenseitig beeinflussen.

Eine konkrete Casino-Wochenlogik, die mir mehrfach begegnet ist: 24-Stunden-Cap CHF 1’000, 7-Tage-Cap CHF 5’000, Monats-Cap CHF 15’000. Die Schichten sind ineinander verschachtelt — wer am Montag CHF 1’000 setzt, kann das Tageslimit von Dienstag wieder voll nutzen, stösst aber am Freitag eventuell schon am Wochen-Cap an. Das ist kein Casino-Trick, sondern eine vom ESBK akzeptierte Risikomatrix.

Limit erhöhen — Antrag bei Bank und Casino

Die häufigste Frage in meinen Beratungen: «Kann ich das Limit nicht einfach hochsetzen?» Antwort: Ja, aber nicht in der App. Eine TWINT-Limit-Anhebung läuft immer über die Hausbank, weil TWINT formell auf den Konto-Limits der Bank aufsetzt. Die meisten Schweizer Grossbanken haben dafür ein Online-Formular, einige verlangen eine zweite Authentifizierung über SMS oder Mobile-Banking-App, eine Kantonalbank in der Ostschweiz, mit der ich vor zwei Jahren gearbeitet habe, fordert sogar bis heute einen unterschriebenen PDF-Antrag per E-Mail.

Die Bearbeitungsdauer liegt erfahrungsgemäss zwischen 24 Stunden und fünf Werktagen. Wer in einer aktiven Spielsession steckt und schnell mehr Spielraum braucht, hat keine Chance — das ist eine bewusst gesetzte Friktion. Markus Kilb, CEO der TWINT AG, hat den Charakter der Plattform einmal so beschrieben: «TWINT konnte von Anfang an auf eine moderne, flexible Plattform setzen, die speziell für schnelle und effiziente Zahlungsabwicklungen entwickelt wurde.» Schnell heisst hier instant innerhalb des Limits — nicht instant über das Limit hinaus.

Die zweite Erhöhungsschicht liegt im Casino-Konto selbst. Wer das eigene Einzahlungslimit nach oben verändern will, löst nach Schweizer Recht eine sieben-tägige Wartefrist aus. Vom Klick auf den Erhöhungswunsch von CHF 500 auf CHF 2’000 bis zur Wirksamkeit vergehen sieben Tage, in denen weiterhin nur das alte Limit gilt. Senkungen dagegen greifen sofort. Diese Asymmetrie ist explizit als Spielerschutz konstruiert und lässt sich von keinem Operator umgehen.

Meine Empfehlung an Spieler mit echtem höherem Bedarf: Zuerst die Bank-Anhebung beantragen, dann sieben Tage später den Casino-Wert hochsetzen. Wer beides gleichzeitig anpackt, hat die Verzögerung im Casino doppelt zu tragen, weil die TWINT-Bank-Anhebung sowieso ein paar Tage braucht. Die Reihenfolge spart zwei Wochen Wartezeit gegenüber der intuitiven Variante.

Kann ich mein TWINT-Limit für einen einzelnen Einzahlungsversuch temporär anheben?

Nein. TWINT-Limits gelten ohne temporäre Ad-hoc-Anhebung. Wer mehr Spielraum braucht, beantragt eine dauerhafte Erhöhung bei der Hausbank, die typischerweise 24 Stunden bis fünf Werktage bearbeitet. Eine Einzahlung über dem Limit lehnt die App ohne Ausnahme ab — auch wenn das Casino weniger verlangt.

Welches Limit hat Priorität — das der Bank oder das des Casinos?

Es greift immer das niedrigste Limit der vier Schichten. Wer ein TWINT-Bankmonatslimit von CHF 3’000, ein Casino-Transaktionsmaximum von CHF 500 und ein selbst gewähltes Spielerlimit von CHF 200 monatlich hat, kommt insgesamt nur an die CHF 200 heran. Die Reihenfolge der Prüfung ist undurchsichtig — aus Spielersicht zählt nur die kleinste Zahl.

Siehe auch: Besuchen Sie casino twint für aktuelle Schweizer Casino-Tipps.

Siehe auch: Erfahren Sie den Einzahlungsablauf in unserem Einzahlung-Ratgeber.